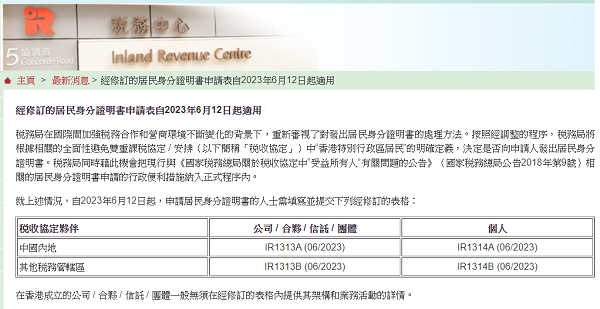

居民身分证明书 (Certificate of Resident Status, “CoR”) 是一份由香港特别行政区(香港)主管当局向香港居民发出的文件,用作证明其香港居民身分,以能申请享受全面性避免双重课税协定 / 安排(以下简称“税收协定”)下的待遇。

在国际间加强税务合作和不断变化的营商环境的背景下,香港特别行政区税务局(以下简称“税务局”)重新审视了发放居民身分证明书的处理方法,并宣布自2023年6月12日起,税务局将根据相关的全面性避免双重课税协定/安排(以下简称“税收协定”)中“香港特别行政区居民”(以下简称“香港居民”)的明确定义,决定是否可以向申请人出具香港居民身分证明书。

可申请CoR的四类情况

一般而言,以下人士有资格申请居民身分证明书:

• 在香港通常居住的个人;

• 在某个课税年度内在香港逗留超过180天,或在连续两个课税年度内(其中一个是相关课税年度)在香港逗留超过300天的个人;

• 在香港成立或组建的公司/合伙/信托/团体;

• 在香港以外成立或组建,但在香港进行管理或控制的公司/合伙/信托/团体。

CoR的重要意义

香港税务居民身分证明书的重要意义在于,享受内地香港税收安排下的优惠待遇。主要包括:

1. 股息:

如果受益所有人是直接拥有支付股息公司至少25%资本的公司,为股息总额的5%。

2. 利息:

可以在该利息发生的一方,按照该一方的法律征税。如果利息受益所有人是另一方的居民,则所征税款不应超过利息总额的7%。双方主管当局应协商确定实施限制税率的方式。

3. 特许权使用费:

可以在其发生的一方,按照该一方的法律征税。如果特许权使用费受益所有人是另一方居民,则所征税款不应超过特许权使用费总额的7%。双方主管当局应协商确定实施该限制税率的方式。

4. 财产收益:

转让第四款所述以外的任何股份取得的收益,而该项股份相当于一方居民公司至少25%的股权,可以在该一方征税。

香港税务居民身分的申请是享受中港双边税收协定优惠待遇的先决条件,但并不保证一定能享受到优惠待遇,这还需要满足其他条件,例如“受益所有人”的判定等。

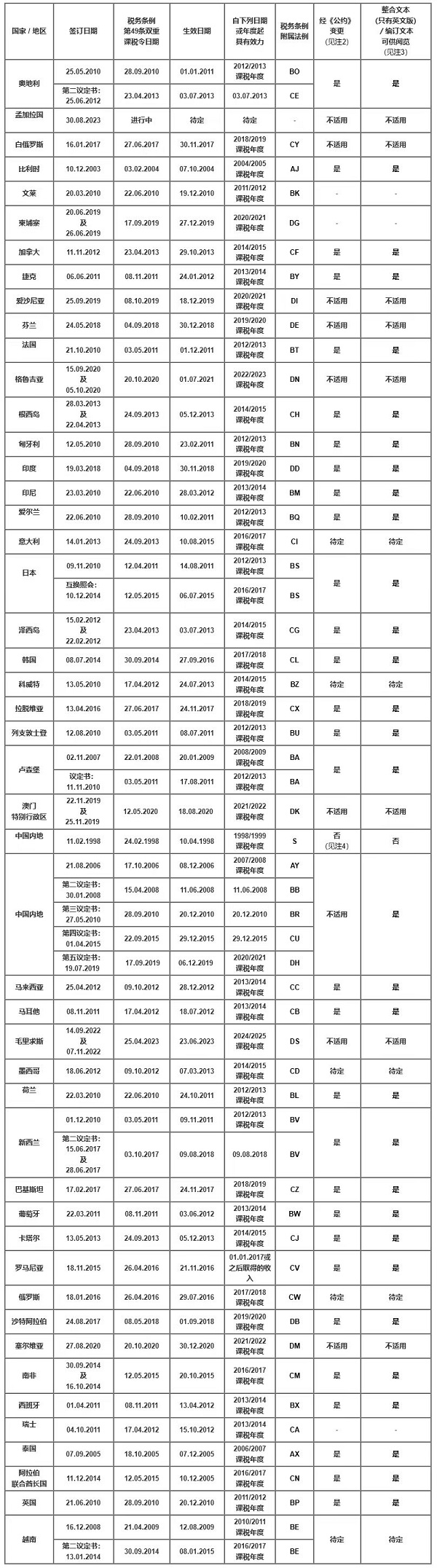

税收协定签订国家/地区

目前香港已与包括中国内地在内的四十多个国家或地区签订税收协定,下滑查阅您的业务所在的区域,从而享受税收优惠:

信息来源于:香港税务局

内地申请人注意事项

1. 自2015年11月1日起,申请人不需要夹附内地税务机关发出的转介函。

2. 申请人就某一历年获发的居民身分证明书,一般可用作证明该申请人在该历年及其后连续两个历年的香港居民身分。

3. 如申请人的情况发生变化或已经发生变化,不再符合享受税收协定待遇条件,则已发出的居民身分证明书不能用作证明申请人在情况发生变化后的香港居民身分。

4. 如申请人拟就股息申请享受税收优惠待遇及该申请属于《国家税务总局关于税收协定中“受益所有人”有关问题的公告》(国家税务总局公告2018年第9号)第三条或第四条规定的情况,必须填写表格IR1313A附录第2部分,并依循该表格附注3的指引。

* 可联系RICHFUL瑞丰获取上述表格

RICHFUL瑞丰见解及服务

我们建议在香港地区投资经营的企业,如果需要申请享受税收协定(安排)优惠待遇,应当综合考虑税收居民身分证明签发条件、受益所有人条件和主要目的测试要求,审慎考量企业在香港地区的经济实质情况,在合规履行纳税义务的同时,用好税收协定(安排)优惠待遇。

RICHFUL瑞丰亦可以协助申请香港税务居民身分证明书以及中港税收协定优惠的申请服务:

1. 根据香港居民身分证明书申请表的要求,提供税务建议、协助准备相关材料、取得身分证明;

2. 就受益所有人身分的判断、税收协定优惠待遇的适用,提供税务建议,协助完成向内地税务局申请适用税收优惠;

3. 就成立、重整集团在港企业布局提供税务角度的支持,例如文件审阅、审查税务合规要点、提示风险等注意事项;

4. 其他相关的税务合规审查、风险评估及税务咨询事项。

如果您有相关需求,可以随时联络我们的专家团队详询。

首页

首页